Succession : organiser la transmission de son patrimoine

Solenne

31 janvier 2025

La transmission de ses biens (meubles et immeubles) est un sujet d’interrogation pour nombre de Français et Françaises désireux de soulager leur famille.

Bien anticipée, cela peut permettre de : préparer ses obsèques et l’après obsèques, protéger son conjoint(e) et éviter des tracas administratifs à ses proches, réduire les frais liés aux droits de succession, limiter les éventuels conflits familiaux…

Voici quelques informations et conseils pratiques sur l’organisation de sa succession.

Pourquoi organiser sa succession de son vivant ?

Préparer sa succession, c’est décider de la manière dont seront répartis ses biens. Par ce biais, chacun peut s’assurer que son patrimoine (immobilier, mobilier et financier) sera, le jour venu, transmis à ses héritiers dans les meilleures conditions possibles et selon ses volontés. En plus d’optimiser la répartition de l’héritage, cette démarche de prévoyance comporte des avantages.

Limiter les frais de succession à payer par les héritiers

Comme évoqué précédemment, une succession entraîne des frais. En effet, les héritiers et les éventuels légataires ont l’obligation de s’acquitter des droits de succession, calculés sur la valeur totale des biens actifs au décès. Selon le patrimoine du défunt, la somme peut représenter une lourde charge pour les ayants droit et devenir source d’angoisse pour la famille.

Comment sont calculés les droits de succession ? Important : le conjoint survivant ou partenaire de Pacs en est exonéré. Également, la part d’héritage entre frères et sœurs peut, sous certaines conditions, être exonérée de taxation. En revanche, les autres héritiers doivent s’en acquitter après déduction d’un abattement dont le montant varie en fonction du lien de parenté.

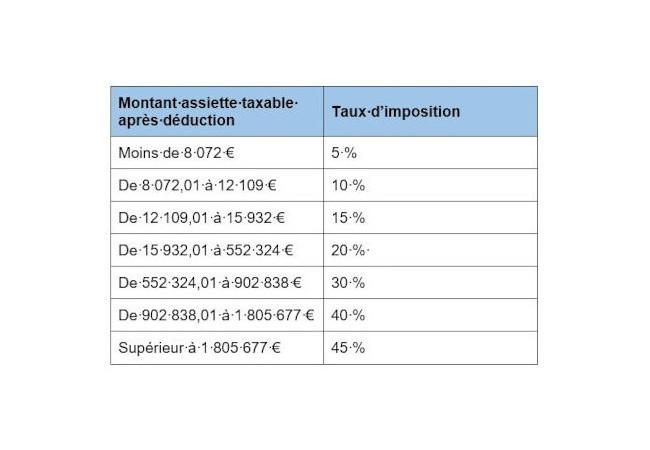

Tableau des droits de succession en ligne directe

Les enfants disposent d’un abattement de 100 000 € au-delà duquel ils sont taxés à un taux progressif. Par exemple, si un parent transmet un patrimoine de 500 000 €, son enfant sera taxé à hauteur de 400 000 € et paiera donc la somme de 78 194,35 €, décomposée ainsi :

5 % sur la première tranche de 8 072 € : 403,60 € ;

10 % sur la deuxième tranche de 4 037 € : 403,70 € ;

15 % sur la troisième tranche de 3 823 € : 573,45 € ;

20 % sur la quatrième tranche de 384 068 € : 76 813,60 €.

Les neveux ou nièces bénéficient d’un abattement de 7 967 € et sont taxés à hauteur de 55 %. Prenons l’exemple d’un neveu (nièce) qui hérite d’un patrimoine de 200 000 €, il devra s’acquitter de la somme de 105 618,15 € (= 55 % x 192 033 €).

Afin d’éviter cette taxation qui peut s’avérer conséquente pour le bénéficiaire, il est préférable d’organiser, à l’avance, la transmission de patrimoine.

Éviter les conflits familiaux dans le règlement de la succession

Dans une succession peu ou mal préparée, des conflits familiaux peuvent surgir. Pour divers motifs (disparition supposée de biens ou avoirs bancaires, par exemple…), un héritier peut alors en bloquer le règlement. Il faut savoir qu’en attendant le partage, les héritiers se retrouvent propriétaires collectivement du patrimoine du défunt. Les éventuelles décisions sur les biens indivis sont alors prises à l’unanimité ou à la majorité des ⅔ des héritiers ; cette situation peut vite se révéler problématique en cas de mésentente.

Le testament et ses règles à respecter

Le testament est un document individuel (un acte notarié), sur lequel le testateur (c’est-à-dire l’auteur) exprime ses dernières volontés, répartit ses biens (maison, appartement, véhicule…) ou désigne son exécuteur testamentaire.

Pour rédiger un testament, il faut être :

sain d’esprit,

une personne de plus de 16 ans (sauf mineur anticipé ; entre 16 ans et 18 ans, il est possible de léguer la moitié de ses biens),

en capacité juridique de pouvoir gérer ses biens (un majeur sous tutelle doit avoir l’autorisation du juge des tutelles ou du conseil de famille).

À savoir, un testament peut être modifié ou annulé à tout moment, jusqu’au décès.

Devant un notaire, le testament dit « authentique » s’établit en présence de deux témoins ou, à défaut, d’un second notaire. Après sa rédaction, celui-ci est alors signé par le testateur et les témoins (ou le second notaire). Le document est alors conservé à l’office notarial et enregistré auprès du fichier central des dispositions de dernières volontés.

Une personne seule peut également rédiger son testament sans recourir à l’intervention d’un notaire (testament dit « olographe »). Il est essentiel que celui-ci soit rédigé à la main par le testateur, daté avec précision (jour, mois et année) et signé. Enfin, il est préconisé d’informer une personne de confiance de son existence et de sa localisation pour que les directives soient respectées.

Les autres dispositifs pour préparer sa succession

Afin de préparer au mieux « l’après », différentes dispositions peuvent être prises : souscrire une assurance obsèques (également appelée prévoyance obsèques ou convention obsèques) ou un contrat d’assurance vie, procéder à une donation.

L’assurance obsèques

L’assurance obsèques (à ne pas confondre avec l’assurance décès) vise à prendre ses dispositions concernant les questions liées aux funérailles.

Le contrat obsèques Roc Prévoyance Obsèques permet à son souscripteur de définir ses volontés funéraires : les modalités « essentielles » (inhumation ou crémation, cérémonie civile ou religieuse, destination des cendres…) ainsi que les autres dispositions (gamme de cercueil, repos du défunt au funérarium, textes et musiques pour l’hommage, fleurs de deuil…). Sur cette base, le conseiller Roc Eclerc estime le coût des obsèques et le montant du capital garanti nécessaire. Il est aussi possible, ensemble, de définir la solution de financement adaptée au prix estimé via le devis de prestations.

Le contrat obsèques en prestations préserve les proches de toutes les décisions à prendre dans ces circonstances souvent délicates et d’avoir à gérer les aspects financiers. C’est aussi avoir la garantie que ses choix funéraires exprimés seront respectés. La question des funérailles réglée, vous et votre entourage serez sereins concernant ces aspects.

Les avantages à souscrire un contrat Roc Prévoyance Obsèques

Les conseillers Roc Eclerc sont toujours à l’écoute et disponibles pour aider dans cette démarche de prévoyance. Formés et habilités pour la prise en charge des obsèques, ils sont les plus à même d’apporter des informations précises et justes dans le domaine. Les contrats Roc Prévoyance Obsèques disposent, par ailleurs, du label Excellence – distinction octroyée par les experts des Dossiers de l’Épargne.

L’assurance vie

L’assurance vie est un contrat qui s’inscrit sur une démarche à long terme. Les trois avantages majeurs d’un tel contrat d’assurance sont :

valoriser son capital au fil du temps,

se constituer un revenu complémentaire (pour la retraite par exemple),

anticiper sa succession et transmettre son patrimoine à son conjoint ou à ses enfants (ou autre tierce personne), en bénéficiant d’avantages fiscaux plus intéressants qu’une succession classique.

L’assurance vie ne fait pas partie de l’actif successoral du défunt. Le souscripteur choisit librement les bénéficiaires du contrat qui profiteront d’une fiscalité avantageuse :

Les primes versées avant les 70 ans du souscripteur sont transmises sans imposition jusqu’à 152 500 € par bénéficiaire. Au-delà de ce plafond, le capital perçu sera taxable à hauteur de 20 %.

Les primes versées après les 70 ans du souscripteur sont taxables après un abattement de 30 500 €, selon le barème des droits de succession.

La donation

La donation permet de transmettre, de son vivant, tout ou partie de ses biens immobiliers, mobiliers et financiers, tout en profitant des avantages fiscaux. On distingue différentes solutions pour effectuer des donations.

Le don d’argent

Âgés de moins de 80 ans, il est possible d’effectuer un don d’argent exonéré de 31 865 € en pleine propriété tous les 15 ans à ses enfants, petits-enfants ou arrière-petits-enfants. À défaut de descendance, à ses neveux et nièces. Cette exonération peut se cumuler avec les abattements personnels accordés en fonction du lien de parenté, notamment 100 000 € tous les 15 ans entre parents et enfants.

Le démembrement

La donation en démembrement consiste à donner la nue-propriété d’un bien tout en conservant l’usufruit. Cette opération est intéressante, car les droits de donation ne sont pas calculés sur la valeur totale du bien, mais uniquement sur la seule nue-propriété.

La donation-partage

La donation-partage permet de transmettre ses biens, de son vivant, à ses ayants droit, tout en préservant l’unité familiale. Les héritiers du donateur (enfants ou petits-enfants) interviennent à l’acte dans la répartition du patrimoine. Les donataires (bénéficiaires de la donation) reçoivent immédiatement leur lot, sans pour autant en avoir la jouissance tout de suite si le donateur se réserve l’usufruit.

La donation entre époux

La donation entre époux (également appelée donation au dernier vivant) permet de protéger son conjoint, notamment en présence d’enfants d’une précédente union. Dans une telle situation, le conjoint survivant pourra prétendre soit à :

1/4 de la succession en pleine propriété et les 4/4 en usufruit,

la totalité de la succession en usufruit,

la quotité disponible de la succession en pleine propriété, calculée en fonction du nombre d’enfants au jour du décès (un enfant = ½ de la succession, deux enfants = ⅓ de la succession, trois enfants et plus = ¼ de la succession).

Le conseil de Roc Eclerc

Préparer l’après obsèques, organiser et transmettre son patrimoine… il est recommandé de réfléchir et de s’informer sur les meilleurs leviers à actionner afin de soulager ses proches le jour venu. Les conseillers Roc Eclerc se tiennent à la disposition de chacun pour les accompagner dans leur démarche de prévoyance obsèques. Une question ? Ils répondent à toutes les demandes dans les meilleurs délais.

Autres guides

Quelques questions sur la succession

Qui doit faire l’avance des frais d’obsèques ?

Les héritiers (ascendant ou descendant du défunt) doivent payer les frais d’obsèques, y compris en cas de renonciation à la succession.

À savoir, le système de tiers payant Roc Prévoyance Obsèques évite aux proches de devoir faire l’avance des frais nécessaires pour couvrir le coût des obsèques. Le conseiller funéraire s’occupe des différentes démarches et formalités auprès de la banque ou de l’assureur, qui versera directement à la pompe funèbre le capital garanti pour les services funéraires et les prestations obsèques effectués et facturés.

Une question sur les garanties obsèques ? Besoin d’un devis de prestations obsèques ? Votre conseiller Roc Eclerc se tient à votre écoute.

Quelle est la fiscalité d’une assurance-vie en cas de succession ?

L’assurance-vie est outil de transmission successorale avantageux. Le capital est traité majoritairement hors succession et imposé dans des conditions plus favorables aux droits de succession en vigueur.

La fiscalité d’un contrat d’assurance-vie dépend ainsi de l’âge du souscripteur au moment du versement des primes ainsi que de la date de versement des primes.

Fiscalité des primes versées avant 70 ans : Le capital transmis au(x) bénéficiaire(s) bénéficie d’une exonération jusqu’à 152 500 € par bénéficiaire. Puis, l’éventuelle part excédant ce montant (capital + intérêts) est fiscalisée à hauteur de 20 % entre 152 501 € et 852 500 €, et de 31,25 % au-delà.

Fiscalité des primes versées après 70 ans : Les primes d’assurance-vie versées par l’assuré après 70 ans font intégralement partie de la succession. Elles ne bénéficient donc pas d’une fiscalité avantageuse sinon d’un abattement général de 30 500 € pour tous les bénéficiaires et contrats d’assurance-vie confondus. Les versements effectués réintègrent la succession au moment du décès, mais les intérêts sont eux exonérés.

À savoir, les règles mentionnées ci-dessus concernent les contrats d’assurance-vie récents ou comprenant des primes versées après le 13 octobre 1998.

Assurance-vie sans bénéficiaire désigné : qui hérite ?

L'assurance vie est, notamment, un outil de transmission du patrimoine. Pourtant, certains contrats se retrouvent sans bénéficiaire au décès de l’assuré. En effet, il est possible de souscrire un contrat d’assurance-vie sans remplir la clause bénéficiaire. Dans le cas où personne n’est désigné au moment du décès de l’assuré, l’assurance-vie est alors intégrée dans la succession. Le capital est alors partagé entre les héritiers selon l’ordre de répartition.

Pour information, les contrats d’assurance-vie sans bénéficiaire désigné diffèrent des contrats dits non réclamés ou en déshérence.

Quels sont les documents à conserver après un décès ?

Certains papiers administratifs et documents de la vie courante sont à conserver soigneusement. Après le décès d’un parent ou d’un proche, il vous faudra garder :

Les documents familiaux (livret de famille, contrat de mariage, jugement de divorce, testament, règlement de succession…),

Les documents fiscaux (déclaration de revenus, impôts locaux…),

Les documents bancaires (prêt immobilier, prêt à la consommation…),

Les documents d’assurance (assurance habitation, assurance vie, assurance décès, avis d'échéance…),

Les documents liés à l’habitation (titre de propriété, contrat de location, charges de copropriété, factures des tiers – eau, électricité, gaz…)...

Outre les documents de famille, il est recommandé de conserver les autres papiers du défunt par précaution, pendant 5 ans à partir du décès. En effet, le versement de certaines prestations sociales peut faire l'objet d'une action en recouvrement auprès des ayants droit.

N’hésitez pas à souscrire le service Formalités après décès pour être conseillé et accompagné dans les démarches décès.